Der deutsche Hotelinvestmentmarkt startet verhalten ins Jahr 2026. Steigende Betriebskosten und Insolvenzen drücken auf die Stimmung, wie eine Analyse von Savills zeigt.

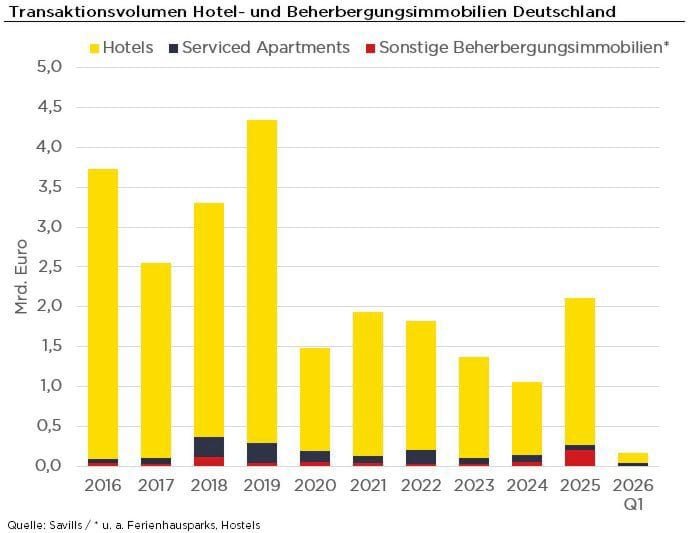

Der deutsche Hotelinvestmentmarkt hat das erste Quartal 2026 mit einem Transaktionsvolumen von knapp 163 Millionen Euro abgeschlossen. Laut einer Analyse des Immobilienberatungsunternehmens Savills liegt dieser Wert rund 61 Prozent unter dem Quartalsdurchschnitt der vergangenen fünf Jahre. Rund 80 Prozent des Volumens entfielen dabei auf klassische Hotelimmobilien, 18 Prozent auf Serviced Apartments und zwei Prozent auf sonstige Beherbergungsimmobilien.

Nicht in diese Zahlen eingerechnet sind mehrere Hoteltransaktionen, die als Bestandteil gemischt genutzter Quartiere stattfanden. Savills ordnet diese der Kategorie Mischobjekte zu. Konkret betrifft das unter anderem Hotels in den Deiker Höfen in Düsseldorf, den Lokhöfen in Rosenheim sowie dem Postquadrat in Mannheim, die im Rahmen von Quartierverkäufen den Eigentümer wechselten.

Zwölf-Monats-Bilanz fällt positiver aus

Trotz des schwachen Jahresauftakts fällt der Blick auf die vergangenen zwölf Monate besser aus. Das rollierende Transaktionsvolumen lag laut Savills Ende März bei rund 1,7 Milliarden Euro – etwa 24 Prozent mehr als im Vorjahreszeitraum. Den größten Anteil daran hatten klassische Hotelobjekte mit gut 1,4 Milliarden Euro, was 83 Prozent des Gesamtvolumens entspricht. Serviced Apartments trugen 94 Millionen Euro bei, sonstige Beherbergungsimmobilien rund 198 Millionen Euro. Für das Gesamtjahr 2026 rechnet Savills mit einem Transaktionsvolumen auf dem Niveau des Vorjahres.

Insolvenzen sorgen für Verunsicherung

Ein zentraler Belastungsfaktor für den Markt sei die steigende Zahl von Hotelbetreiberinsolvenzen. Tina Haller, Director Capital Markets und Head of Hotels Germany bei Savills, spricht von einer „erneuten Reflexion über den Hotelimmobilienmarktes bei Investoren, Eigentümern und Betreibern“. Vertragsstrukturen und die darin verankerte Risikoverteilung zwischen den Parteien würden auf den Prüfstand gestellt. Die Unsicherheit hinsichtlich Betreiberqualität, Bonität und Mietniveaus habe zugenommen – auch bei Partnern, die zuvor als solide galten.

Verschärft werde die Lage durch steigende Betriebskosten, insbesondere für Energie und Personal, die den wirtschaftlichen Druck auf die Betreiber zusätzlich erhöhten. Savills sieht in den aktuellen Insolvenzen allerdings auch eine Chance, strategische Partnerschaften zwischen Kapitalgebern und Betreibern neu aufzusetzen. Für Investoren ergäben sich Möglichkeiten, sich über kreative Kooperationsmodelle an der Weiterentwicklung der Betreiberlandschaft zu beteiligen.

Core-Investoren kehren zurück

Dennoch bleibt Deutschland laut Haller ein Markt mit hohem Investoreninteresse. „Die Fundamentaldaten sind weiterhin überzeugend – nicht zuletzt aufgrund des historisch geringen Angebotswachstums in den kommenden Monaten“, so die Immobilienexpertin. Während im vergangenen Jahr vor allem Value-Add-Kapital den Markt geprägt habe – mit Fokus auf betreiberfreie Hotelimmobilien, Neupositionierung und operative Optimierung –, nehme Savills inzwischen wieder ein stärkeres Interesse von Core-Investoren wahr, auch von deutscher institutioneller Seite.

Besonders gefragt seien Betreiber, die auf effiziente und flexible Konzepte setzen und eine hohe Technologie- und Digitalisierungsaffinität mitbringen. Der zunehmende Einsatz von Value-Add-Kapital in Betreiberplattformen dürfte nach Einschätzung des Beratungsunternehmens das Vertrauen von Investoren und Finanzierern stärken. Gleichzeitig eröffne die gewachsene Flexibilität der Markenkonzepte neue Nutzungsoptionen: Hotels würden zunehmend als Alternative für bestehende Büro- oder Einzelhandelsimmobilien sowie als Baustein gemischt genutzter Objekte in Betracht gezogen. red/sar