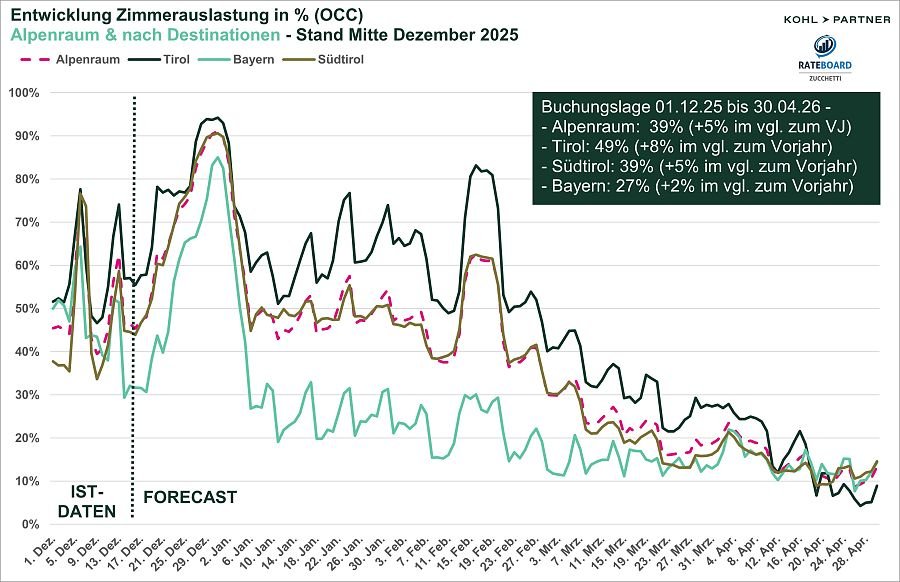

Der Faktencheck zur Wintersaison 2025/26 zeigt für den Alpenraum eine insgesamt stabile Marktlage. Die Nachfrage liegt über dem Vorjahresniveau, zugleich bestehen deutliche regionale Unterschiede bei Auslastung und Preisentwicklung.

Mit dem Beginn der Wintersaison 2025/26 und Schnee in den alpinen Destinationen, rückt ein datenbasierter Blick auf Buchungsstände und Preise in den Fokus. Der Faktencheck von Kohl & Partner in Zusammenarbeit mit Rate Board zeigt vor diesem Hintergrund eine insgesamt stabile Marktlage. Zum aktuellen Zeitpunkt liegt die durchschnittliche Auslastung im Alpenraum bei 39 Prozent und damit über dem Vorjahreswert von 34 Prozent. Dies deutet auf eine verbesserte Nachfragebasis für die bevorstehende Wintersaison hin.

Regional zeigen sich jedoch klare Unterschiede:Tirol erreicht mit 49 Prozent die höchste Auslastung und verzeichnet mit einem Plus von acht Prozentpunkten zugleich den stärksten Zuwachs gegenüber dem Vorjahr. Südtirol liegt mit einer Auslastung von 39 Prozent im Mittelfeld des Alpenraums und verbessert sich um 4,9 Prozentpunkte. Bayern bleibt mit 27 Prozent Auslastung trotz leichter Zuwächse hinter den beiden alpinen Kernregionen zurück.

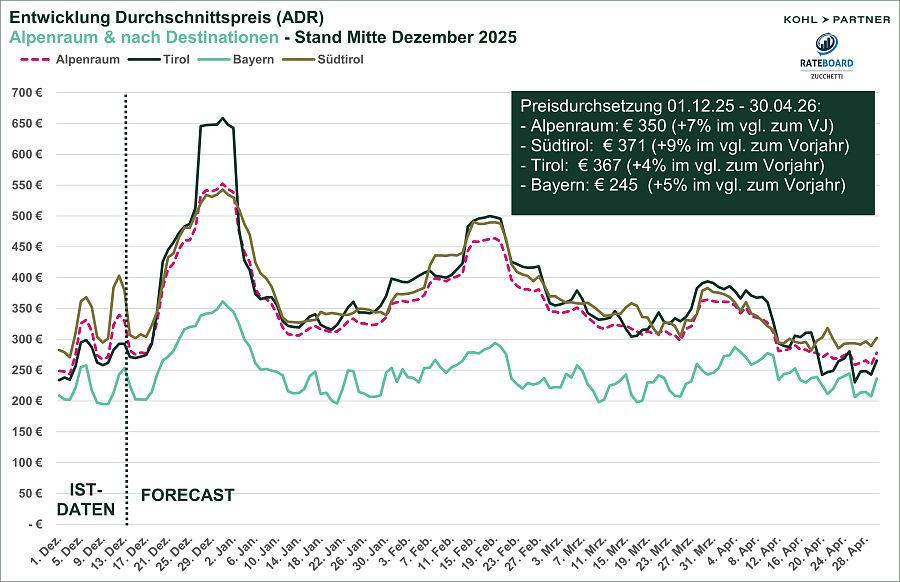

Steigende ADR, unterschiedliche Preisdurchsetzung

Auch bei den Durchschnittspreisen zeigt sich im Alpenraum insgesamt eine Aufwärtsentwicklung. Der durchschnittliche Zimmerpreis (ADR) steigt von 327 Euro auf 350 Euro, was einem Plus von rund sieben Prozent entspricht.

Südtirol behauptet seine Position als Region mit dem höchsten Preisniveau und erreicht einen durchschnittlichen ADR von 371 Euro (+9 %). Neben der starken Marktposition dürfte auch die internationale Aufmerksamkeit im Zusammenhang mit den Olympischen Winterspielen 2026 in Mailand–Cortina zur Preisentwicklung beitragen. Tirol verzeichnet einen moderaten Preisanstieg auf 367 Euro (+4 %). Bayern liegt mit einem durchschnittlichen Zimmerpreis von 245 Euro weiterhin deutlich unter dem alpinen Durchschnitt, zeigt mit einem Plus von fünf Prozent jedoch ebenfalls eine stabile Preisdynamik.

Stabile Basis, zunehmende Differenzierung

Die Buchungsvorschau für den Winter 2025/26 weist auf ein stabiles, aber zunehmend differenziertes Marktumfeld hin. Sowohl Nachfrage als auch Durchschnittspreise liegen über dem Vorjahr, gleichzeitig vergrößern sich die Unterschiede zwischen den einzelnen Destinationen. Aus Sicht von Thomas Steiner, Managing Partner bei Kohl & Partner, bieten die aktuellen Buchungsstände eine solide Grundlage, ersetzen jedoch keine aktive Steuerung: „Die Buchungsstände sind eine gute Basis, entscheidend für den Saisonerfolg ist jedoch das wirtschaftliche Ergebnis. Angesichts der weiterhin hohen Kostenstruktur bleibt ein laufendes Controlling unerlässlich.“ Matthias Trenkwalder, Geschäftsführer von RateBoard, betont die operative Perspektive im Saisonverlauf: „Die Daten zeigen, dass sich ein wesentlicher Teil der Nachfrage weiterhin kurzfristig entscheidet. Umso wichtiger ist es, Preise, Verfügbarkeiten und Forecasts laufend an die tatsächliche Nachfrage anzupassen.“ red/mz